平成30年度桜井市の財政状況

平成30年度決算報告『桜井市の財政事情』

平成30年度決算

平成30年度の決算がまとまりました。

平成30年度の決算のあらましをお知らせします。

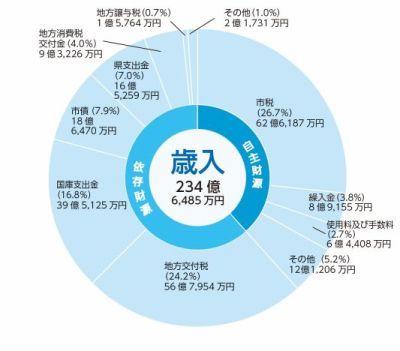

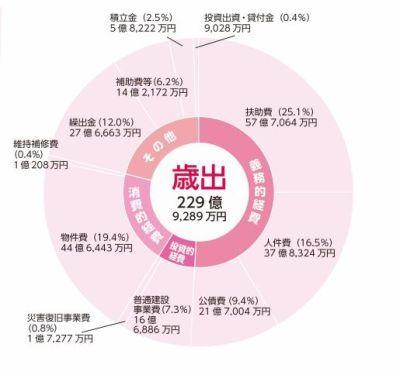

市の会計は、市民のみなさまへのサービスの基本となる「一般会計」と特定の事業を行う「特別会計」に分かれています。平成30年度一般会計の歳入総額は234億6,485万円、歳出総額は229億9,289万円で、収支(差引)4億7,196万円の黒字決算となりました。ここから来年度へ繰り越しする事業の財源3,415万円を控除した実質収支額は4億3,781万円の黒字となります。なお、本年度実質収支から前年度実質収支額を差し引いた単年度収支額は1億2,685万円の黒字となりました。

決算の内訳につきまして、主な内容を前年度と比較すると、歳入は県支出金、寄附金が増額、市債が減額となりました。

一方、歳出の主な内容は、人件費が定年退職者数の増加により増額、公債費がグリーンパークの建設事業等に伴う地方債の償還が平成29年度に終了したことにより減額となりました。 一般会計の実質収支額は、9年連続で黒字ですが、前年度に続いて財政調整基金(市の貯金)を取り崩しています。また、今後、人口減少に伴い歳入の大幅な増額は難しく、歳出は新庁舎の建設やまちづくりに向けた取り組み、桜井市総合計画の実現にかかる重点施策の取り組み、社会保障関連経費の増加、公共施設の見直しなどの課題解決などが予想されます。

このため市は、中長期的な視点から計画的に事業の実施を行い、収支のバランスを保つとともに、国や県の補助金、交付税措置のある有利な起債などを可能な限り活用すること、事務事業や施設の見直しによる歳出経費の削減などに取り組み、さらなる行財政改革に取り組んでいきます。

会計別決算状況

| 歳入 |

歳出 |

差引額 (歳入-歳出) |

実質収支額 | |

|---|---|---|---|---|

| 一般会計 | 234億6,485万円 | 229億9,289万円 | 4億7,196万円 | 4億3,781万円 |

| 下水道事業 | 17億9,091万円 | 17億8,881万円 | 210万円 | 210万円 |

|

住宅新築資金等 貸付金 |

2,076万円 | 7,382万円 | △5,306万円 | △5,306万円 |

| 国民健康保険 | 64億560万円 | 61億3,693万円 | 2億6,867万円 | 2億6,867万円 |

| 駐車場事業 | 3,417万円 | 1億5,122万円 | △1億1,705万円 | △1億1,705万円 |

| 介護保険 | 56億8,623万円 | 54億6,492万円 | 2億2,131万円 | 2億2,131万円 |

| 後期高齢者医療 | 7億5,938万円 | 7億5,801万円 | 137万円 | 137万円 |

|

公営企業会計 (上水道事業) |

12億7,257万円 | 12億3,589万円 | 3,668万円 | 3,668万円 |

一般会計決算状況

一般会計収入

| 一般会計 収入 | 総額 234億6,485万円 | |||

|---|---|---|---|---|

| 自主財源 (38.4パーセント) |

市税 | 62億6,187万円 | 26.7パーセント | |

| 使用料及び手数料 | 6億4,408万円 | 2.7パーセント | ||

| 諸収入 | 5億1,650万円 | 2.2パーセント | ||

| その他の自主財源 | ||||

| 繰越金 | 3億4,602万円 | 1.5パーセント | ||

| 繰入金 | 8億9,155万円 | 3.8パーセント | ||

| 分担金及び負担金 | 1億9,016万円 | 0.8パーセント | ||

| 財産収入 | 2,889万円 | 0.1パーセント | ||

| 寄附金 | 1億3,049万円 | 0.6パーセント | ||

| 依存財源 (61.6パーセント) |

地方交付税 | 56億7,954万円 | 24.2パーセント | |

| 国庫支出金 | 39億5,125万円 | 16.8パーセント | ||

| 市債 | 18億6,470万円 | 7.9パーセント | ||

| 県支出金 | 16億5,259万円 | 7.0パーセント | ||

| その他の依存財源 | ||||

| 地方消費税交付金 | 9億3,226万円 | 4.0パーセント | ||

| 地方譲与税 | 1億5,764万円 | 0.7パーセント | ||

| 配当割交付金 | 5,072万円 | 0.2パーセント | ||

| 自動車取得税交付金 | 5,379万円 | 0.2パーセント | ||

| 地方特例交付金 | 3,959万円 | 0.2パーセント | ||

| 株式等譲渡所得割交付金 | 4,077万円 | 0.2パーセント | ||

| 利子割交付金 | 1,615万円 | 0.1パーセント | ||

| ゴルフ場利用税交付金 | 981万円 | 0.1パーセント | ||

| 交通安全対策特別交付金 | 648万円 | 0.0パーセント | ||

表示単位未満は四捨五入していますので、値が合計等と異なる場合があります。

一般会計支出

目的別にみると

| 一般会計 支出 | 総額 229億9,289万円 | ||

|---|---|---|---|

| 民生費 | 86億5,832万円 | 37.7パーセント | |

| 総務費 | 27億2,692万円 | 11.9パーセント | |

| 公債費 | 21億7,007万円 | 9.4パーセント | |

| 衛生費 | 27億5,553万円 | 12.0パーセント | |

| 教育費 | 17億3,006万円 | 7.5パーセント | |

| 諸支出金 | 16億3,691万円 | 7.1パーセント | |

| 土木費 | 8億3,089万円 | 3.6パーセント | |

| 消防費 | 7億6,951万円 | 3.4パーセント | |

| 商工費 | 9億7,038万円 | 4.2パーセント | |

| 農林業費 | 3億4,888万円 | 1.5パーセント | |

| 議会費 | 2億2,403万円 | 1.0パーセント | |

| 災害復旧費 | 1億7,140万円 | 0.7パーセント | |

↓ 見方を変えると

性質別にみると

| 義務的 | 扶助費 | 57億7,064万円 | 25.1パーセント | |

| 人件費 | 37億8,324万円 | 16.5パーセント | ||

| 公債費 | 21億7,004万円 | 9.4パーセント | ||

| 投資的 | 普通建設事業費 | 16億6,886万円 | 7.3パーセント | |

| 災害復旧事業費 | 1億7,277万円 | 0.8パーセント | ||

| 消費的 | 物件費 | 44億6,443万円 | 19.4パーセント | |

| 維持補修費 | 1億208万円 | 0.4パーセント | ||

| その他 | その他の支出 | |||

| 繰出金 | 27億6,663万円 | 12.0パーセント | ||

| 補助費等 | 14億2,172万円 | 6.2パーセント | ||

| 積立金 | 5億8,222万円 | 2.5パーセント | ||

| 投資出資・貸付金 | 9,028万円 | 0.4パーセント | ||

表示単位未満は四捨五入していますので、値が合計等と異なる場合があります。

用語説明

単年度収支

… その年度だけでみた収支

実質収支額

… 差引額から翌年度に繰り越すべき財源を控除した額

収入

自主財源

…市独自で自主的に収入する財源です。

市税

…市民税、固定資産税、軽自動車税、市たばこ税などがあります。 なお、都市計画税は、都市計画事業や下水道事業等に充当されています。

諸収入

…貸付金元利収入、延滞金、預金利子、雑入などです。

依存財源

…国や県などから調達している財源です。

地方交付税

…一定水準の行政サービスが受けられるよう、人口や税収に応じて国から交付されるものです。

国庫支出金

…国と市が行う事業で、経費の全部又は一部が国から交付されます。負担金、補助金、委託金があります。

県支出金

…県が自らの施策として単独で市に交付したり、国庫支出金を経費の全部又は一部として市に交付されます。負担金、補助金、委託金があります。

市債

…市が行う事業で、特に大きな事業を実施する場合の必要な財源を調達するために借り入れる借金です。

臨時財政対策債

…地方一般財源の不足に対処するための市債です。後年度に国から地方交付税として交付されます。

支出

(目的別)民生費

…障がい者や高齢者の福祉サービス、子育て支援、保育所、生活保護などの経費です。

総務費

…庁舎や財産の維持管理、税金の徴収、戸籍管理、選挙、統計などの経費です。

公債費

…市債の元利償還金及び一時借入金利子を支払うための経費です。

衛生費

…健康増進、疾病予防、環境保全、清掃費などの経費です。

教育費

…学校教育、生涯学習の充実、文化・スポーツの振興などの経費です。

諸支出金

…特別会計へ繰出すための経費です。

土木費

…道路、河川、公園など社会資本基盤整備などの経費です。

(性質別)扶助費

…生活保護法、児童福祉法等の法令に基づく被扶助者への支給や、市独自の各種扶助のための経費です。

人件費

…職員の給与や議員、非常勤職員への報酬などの経費です。

公債費

…市債の元利償還金及び一時借入金利子を支払うための経費です。

普通建設事業費

… 道路、学校などを造ったり改修するための経費です。

平成30年度桜井市各会計別歳入歳出決算書

平成30年度各会計歳入歳出決算書 (PDFファイル: 1.7MB)

平成30年度各会計歳入歳出決算事項別明細書 (PDFファイル: 12.1MB)

平成30年度決算に基づく財政健全化判断比率並びに資金不足比率を公表します。

桜井市では、「地方公共団体の財政の健全化に関する法律」に基づき、健全化判断比率と資金不足比率の算定を行い、監査委員の審査に対し、その意見を付して議会へ報告、そして公表しています。

健全化法では、「早期健全化基準」と「財政再生基準(従来の財政再建団体の基準)の2段階の基準で財政悪化をチェックし、基準を超えた場合は、財政の健全化または再生を図ための計画を策定するなど、行財政上の改善措置を講ずることになります。

健全化判断比率

|

|

実質赤字比率 | 連結実質赤字比率 | 実質公債費比率 | 将来負担比率 |

| 平成30年度 | - | - | 7.7% | 95.3% |

| 平成29年度 | - | - | 7.8% | 94.2% |

| 早期健全化基準 | 13.01% | 18.01% | 25.0% | 350.0% |

| 財政再生基準 | 20.00% | 30.00% | 35.0% | - |

実質赤字比率

・・・普通会計の実質赤字額が標準財政規模(地方公共団体が自由に使える財源の標準的な規模)に占める割合

連結実質赤字比率

・・・全ての会計を連結した実質赤字額が標準財政規模に占める割合

実質公債費比率

・・・公債費が標準財政規模に占める割合

将来負担比率

・・・将来負担すべき債務が標準財政規模に占める割合

資金不足比率

| 会計の名称 | 資金不足比率 | 経営健全化基準 |

| 桜井市水道事業会計 | - | 20.0% |

| 桜井市下水道事業特別会計 | - | 20.0% |

資金不足比率

・・・公営企業の資金不足額が事業規模に占める割合

平成30年度の健全化判断比率については、普通会計の実質収支が黒字のため、実質赤字比率の該当はなく、連結実質赤字比率の該当もありませんでした。実質公債費率は0.1ポイント減少と前年度より改善、将来負担比率は1.1ポイント増加と前年度に比べ悪化しました。また、資金不足比率は、各会計の決算において資金不足はありませんでした。

市では、財政健全化団体等に陥ることのないよう、健全な財政運営を図ってまいります。

健全化判断比率等の対象

平成30年度財務書類(統一的な基準)について

平成30年度桜井市財務書類報告書 (PDFファイル: 1.2MB)

決算書を閲覧できます

市役所3階情報公開コーナーまたは、市立図書館でご覧いただけます。

お問い合わせ

桜井市役所 総務部 財政課 財政・FM推進係

〒633-8585 桜井市大字粟殿432-1

電話:0744-42-9111(内線1661・1671)

ファックス:0744-42-2656

メールフォームによるお問い合わせ

更新日:2022年03月01日